寄付金に対する税制上の優遇措置(個人の場合)

本学は、寄付金募集について文部科学省より「税額控除対象法人」及び「特定公益増進法人」の証明書の交付を受けており、ご寄付いただきました金額は、次の基準により個人及び法人の所得から控除され、税制上の優遇措置を受けることができます。

1.所得税の優遇措置

寄付金控除には、税額控除と所得控除の2種類あり、有利な方を選択していただき、確定申告の際に必要な書類を所轄の税務署へ提出することにより、所得税の控除を受けることができます。控除額は、個人所得、税率、寄付金額等により異なりますが、所得税率に関係なく所得税額から直接控除される税額控除を適用したほうが、多くの方において所得控除よりも控除額が多くなります。概略は下記のとおりですが、詳しくはお近くの税務署にお尋ねください。

①税額控除

所得税から控除します。一般的に所得控除と比較して減税効果が大きくなります。

所得税控除額※2 =( 年間の寄付金総額※1 - 2,000円 )× 40%

※1「年間の寄付金総額」は、総所得金額等の40%が上限

※2「所得税控除額」は、その年の所得税額の25%が上限

確定申告の際には「税額控除に係る証明書(写)」と本学発行の「領収書」が必要となります。

②所得控除

課税所得から控除します。所得税率の高い方の場合に減税効果が大きくなります。

所得控除額 = 年間の寄付金総額※3 - 2,000円

※3「年間の寄付金総額」は、総所得金額等の40%が上限

確定申告の際には「特定公益増進法人証明書(写)」と本学発行の「領収書」が必要となります。

2.個人住民税の優遇措置

本学への寄付金を、寄付金税額控除の控除対象寄付金として条例で指定している都道府県、市区町村にお住まいの方は、個人住民税の寄付金税額控除の適用を受けることができます。条例指定の状況は、居住地の市区町村の税務課にご確認ください。翌年の1月1日の石川県内在住の方は、所得税の確定申告を行うことにより、個人住民税の控除を受けることができます。

①都道府県民税

控除額=(年間の寄付金総額 - 2,000円)× 0.04

②市町村民税

控除額=(年間の寄付金総額 - 2,000円)× 0.06

※都道府県民税、市町村民税ともに、控除対象となる「年間の寄付金総額」は総所得額等の30%が上限

3.手続き等

寄付金受領後、寄付された方には本学より「寄付金受領書」、「税額控除に係る証明書(写)」(税額控除用)、「特定公益増進法人の証明書(写)」(所得控除用)を送付します。これを翌年の確定申告期間(2月16日から3月15日)に添付して、所轄税務署に確定申告をしてください。

※確定申告書は国税庁ホームページ「確定申告書等作成コーナー」から作成することをお勧めします。

※新入生の御父母や保証人が入学した年に行った寄付は、「学校の入学に関してする寄附金」とみなされ、寄付金控除の対象とはなりません(入学の翌年1月以降の寄付金は、寄付金控除の対象となります)。

4.寄付した場合の所得税の還付金の目安

会社にお勤めの40歳以上の方で、家族構成を妻(専業主婦)、一般扶養親族1人と想定し、どれだけ税金が軽減されるかを試算しますと、下記のようになります。ただし、あくまでも概算で種々の条件によって大きく変動することがありますので、その点をお含みおきください。また、本学以外に対する寄付金を同時に申告する場合は、計算方法が異なりますのでご注意ください。

寄付した場合の還付額の目安

| 給与収入 | ||||

|---|---|---|---|---|

| 4,000,000円 | 7,000,000円 | 10,000,000円 | ||

| 寄付金額 | 10,000円 | 3,200円 | 3,200円 | 3,200円 |

| 400円 | 900円 | 1,600円 | ||

| 30,000円 | 11,200円 | 11,200円 | 11,200円 | |

| 1,400円 | 2,900円 | 5,700円 | ||

| 50,000円 | 11,200円 | 19,200円 | 19,200円 | |

| 2,400円 | 4,900円 | 9,800円 | ||

| 100,000円 | 11,200円 | 39,200円 | 39,200円 | |

| 5,000円 | 10,000円 | 20,000円 | ||

(上段「税額控除」、下段「所得控除」)

寄付金に対する税制上の優遇措置(法人の場合)

本学への寄付金は、税制上の優遇措置として、寄付金の全額が損金算入できる「受配者指定寄付金」の制度と一定限度額までが損金算入できる「特定公益増進法人に対する寄付金」の制度のいずれかを選択することができます。

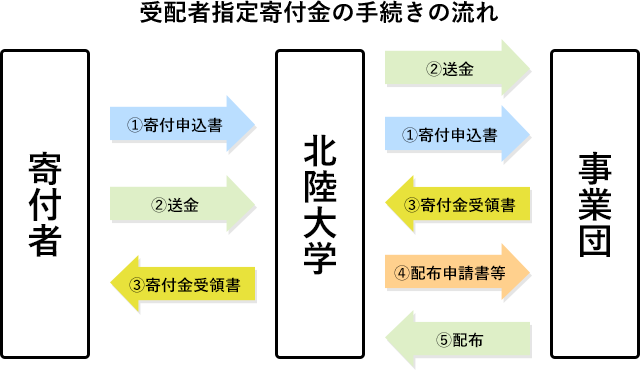

1.受配者指定寄付金

日本私立学校振興・共済事業団(以下、「事業団」といいます。)による、「受配者指定寄付金」の制度を利用して本学に寄付するものです。これは、事業団が私立学校の教育研究の発展に寄与するために、事業団で受け入れた寄付金を寄付された方が指定する学校法人に配付する制度です。

事業団への手続きは本学で行います。本学に送金いただいたご寄付は、いったん本学から私学事業団に送金します。損金算入手続きに必要な事業団からの「寄付金受領書」は、本学に届き次第、寄付された方にお送りします。事業団の寄付金受領日は、本学に送金いただいた日より後日となるため、損金処理を当該決算期日に間違いなく行っていただくためには、あらかじめ所要日数をご考慮の上、お早目にお振込みくださるようお願いいたします。

2.特定公益増進法人に対する寄付金

一般の寄付金の損金算入限度額と別枠で損金算入できます。損金算入の手続きに必要な「寄付金受領書」、「特定公益増進法人の証明書(写)」を本学よりお送りいたします。損金算入限度額の算出方法は、以下のとおりです。

損金算入限度額=(資本等の金額 × 0.00375 + 所得金額 × 0.0625)× 0.5

3.寄付金支出後の法人税等の減少額の目安

「受配者指定寄付金」の制度で寄付金を支出した後、法人税等がどれだけ軽減されるかを試算しますと、下記のようになります。ただし、あくまでも概算で種々の条件や地域によって異なります。事業税(法人地方特別税)の外形標準課税は考慮しておりませんので、その点をお含みおきください。

法人税等の減少額の目安

| 課税所得※ | |||

|---|---|---|---|

| 5,000,000円 | 50,000,000円 | ||

| 寄付金額 | 100,000円 | 25,140円 | 40,100円 |

| 1,000,000円 | 251,900円 | 403,000円 | |

| 3,000,000円 | 708,700円 | 1,209,400円 | |

※寄付金支出前の課税所得